He de confesar que me encanta estar en los grupos de Facebook donde se habla de productos, tarjetas y promociones. Entre la comunidad, siempre aparece esta pregunta: “¿cuál crédito me conviene?”, pero nunca: “¿cómo usar un crédito?”.

Así que hoy no responderemos a la pregunta más popular, porque, seamos francos, no existe el producto más conveniente, pero sí el que más se adecúe a las necesidades de cada uno.

Lo que sí veremos son recomendaciones o reglas del club de quienes manejan responsablemente sus créditos, sin importar si es una tarjeta de crédito, un préstamo personal, hipotecario o automotriz.

La primera regla, aunque no siempre tomada en cuenta, es:

#1 No te endeudes si no puedes pagar

Respetar esta regla te permitirá mantener una buena relación con tu dinero.

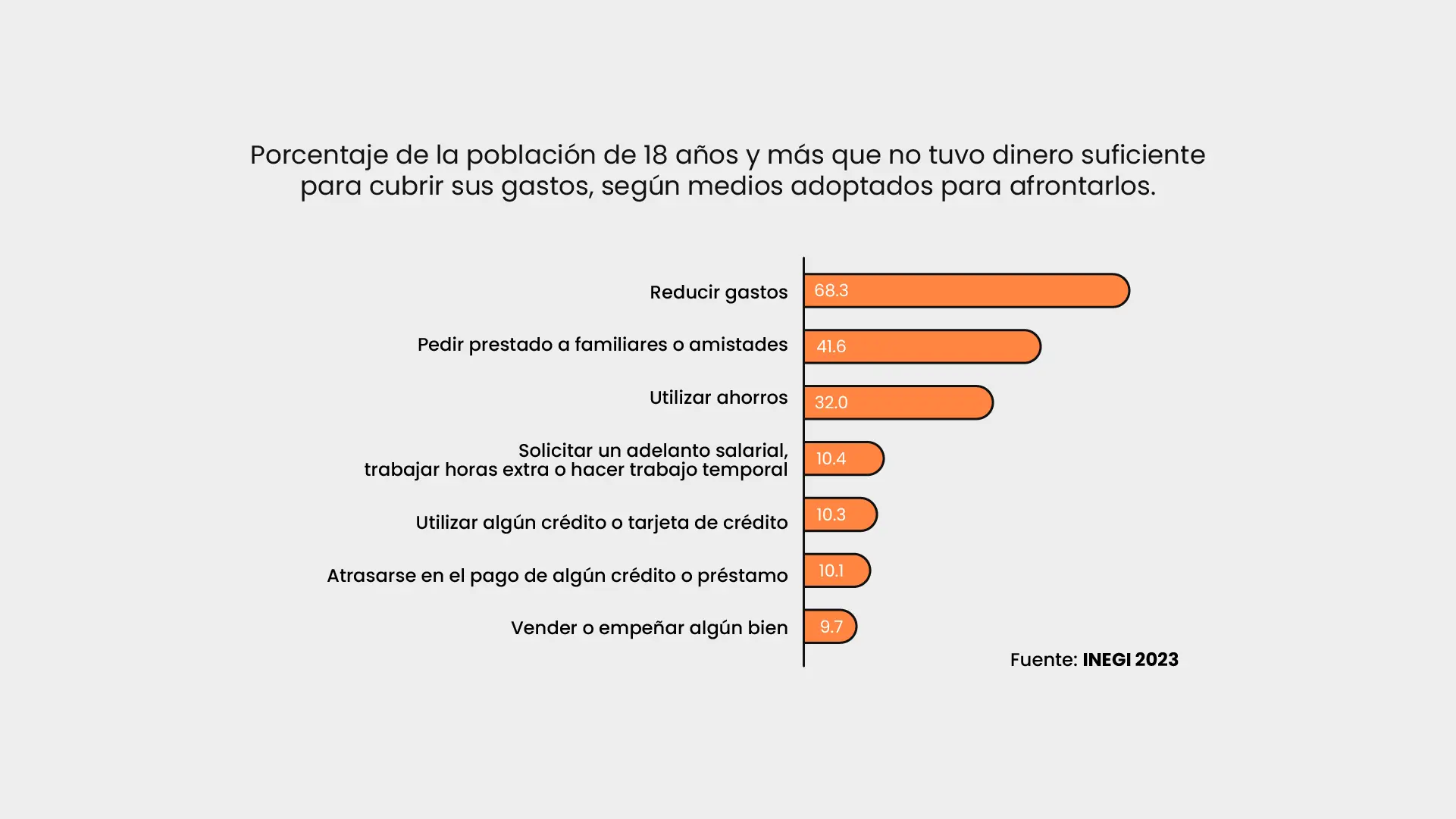

Se puede pensar que una de las causas principales del porqué se endeudan las personas es no tener suficiente dinero para cubrir sus gastos, la realidad es que pedir prestado o atrasarse en el pago de la deuda no son las primeras opciones de la población mexicana para hacer frente a sus responsabilidades financieras.

Sin embargo, aunque no está dentro de las primeras causas, el atraso en el pago de la deuda es muy peligroso, ya que esta incrementa. Convirtiéndose en uno de los principales motivos del sobreendeudamiento, pues la deuda que no se paga a tiempo genera intereses.

Y aquí viene la siguiente regla del club de quienes manejan responsablemente sus créditos:

#2 Paga siempre a tiempo y el total para no generar intereses

Que no se te vayan las fechas importantes de tus prestamos, así como pagar de manera puntal y el total correspondiente. Si no lo haces, probablemente tengas que pagar comisiones e intereses.

#3 Abona siempre más del pago mínimo

Algunos créditos como la tarjeta de crédito tienen el pago mínimo. Si realizas este pago, puedes seguir utilizando tu línea de crédito, Pero ¿a qué costo?: Incrementando vorazmente tu deuda.

Ojito, haz el pago mínimo solo en caso de emergencia. Ya que hacer uso de él puede considerarse un riesgo financiero.

Pasemos a la siguiente regla del club:

#4 No adquieras más deudas

Aunque tus deudas estén bajo control, esto no significa que tengas que adquirir más deudas: podrían afectar tu liquidez, inversiones y ahorros; también tu score crediticio.

#5 Revisa tus estados de cuenta

Además de lo anterior, es importante estar al tanto de los cambios de tu deuda. Tener una visión exacta de tus créditos te ayudará a tener más claridad sobre el total de lo que debes, dándote más poder de decisión sobre tu dinero.

¿Cómo se usa un crédito de forma responsable?

Ahora conoces las 5 reglas que te ayudarán a utilizar de manera responsable tus créditos, aunque el uso responsable de estos se da en dos momentos previos:

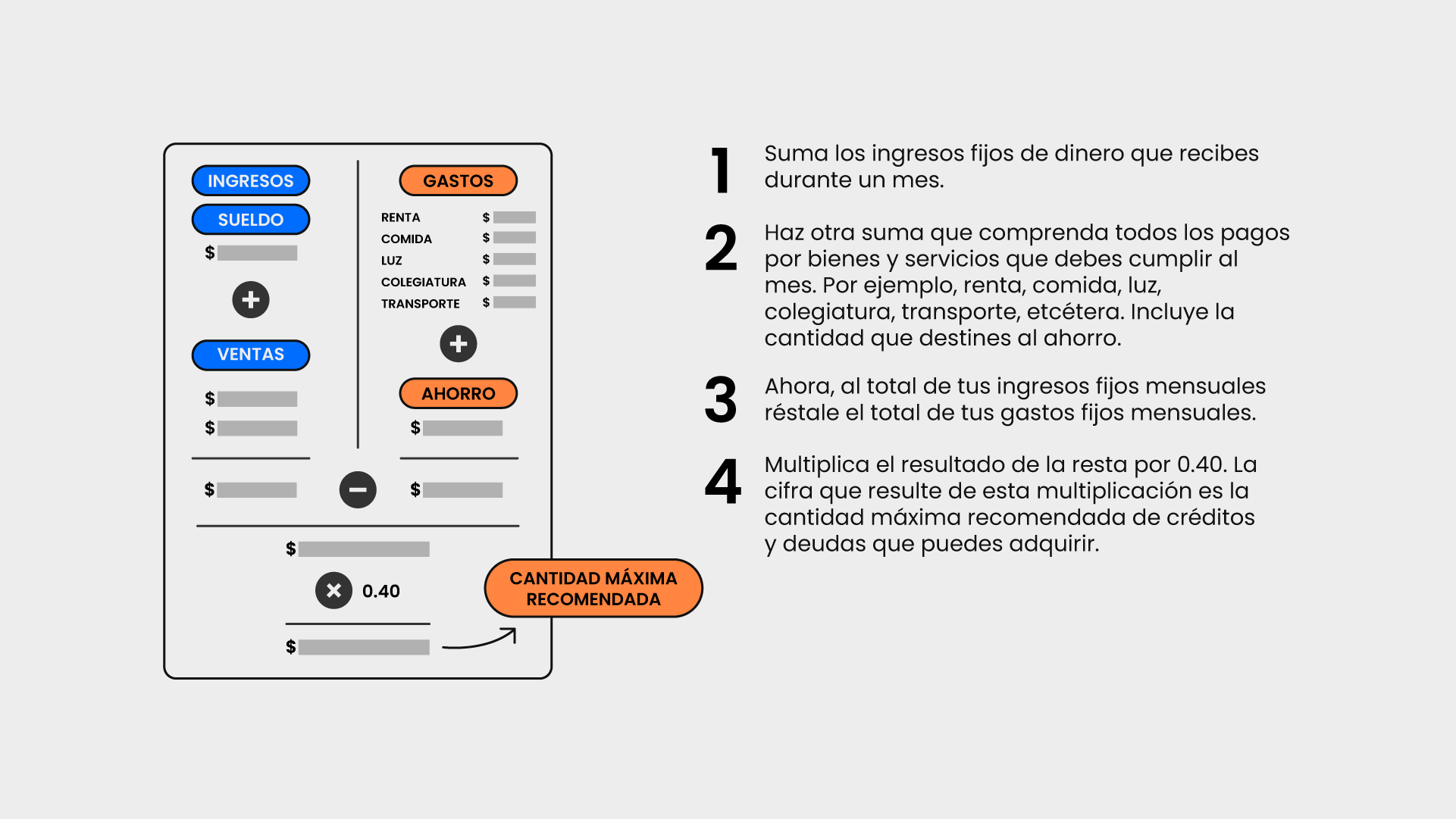

- Al conocer tu capacidad de endeudamiento

Se recomienda que tu endeudamiento sea de entre el 30% y el 40% de tus ingresos disponibles, después de cubrir tus gastos. Aquí te dejamos la guía por la Asociación de Bancos de México que te ayudará a medir tu capacidad de endeudamiento.

- Al comparar y evaluar tus créditos

Para el punto dos, te compartimos esta tabla comparativa de préstamos. Recuerda comparar créditos iguales para que puedas tomar decisiones más informadas.

Contratar un crédito es cosa seria, porque endeudarse cuesta y muchos préstamos son caros, como las tarjetas de crédito que llegan a tener tasas de interés altísimas. También revisa el % del Costo Anual Total (CAT).

Entre más alto sea el CAT, más caro será tu préstamo. De acuerdo con la Condusef, se trata de un porcentaje que incluye todos los cargos que se deben pagar al utilizar el crédito, como la tasa de interés, comisiones y otros gastos.

Así que ya lo sabes: un préstamo no solo es el mejor por los beneficios que te da, sino también por cuánto te cuesta.

Por otro lado, hay muchos créditos o alternativas de financiamiento de dudosa procedencia que se pueden solicitar y aprobar con facilidad.

Antes de solicitar este tipo de préstamos, pregúntate al estilo Yordi Rosado, ¿Quihúbole con el CAT y la tasa de interés? Además de buscar su registro y regulación ante la Condusef y la Comisión Nacional Bancaria y de Valores (CNVB).

Estos préstamos fáciles y caros pueden llevarte a incrementar tu deuda, haciéndose imposible de pagar, causando no solo inestabilidad financiera, sino también emocional y mental. Sabemos que puedes tener gastos imprevistos y que la salida inmediata es aceptar este tipo de préstamo exprés, pero ten mucho cuidado porque pueden ser montadeudas.

Lo adecuado es que solicites préstamos en instituciones reguladas y que comiences a construir tu fondo de ahorro de emergencia para imprevistos.

Y como siempre te decimos y nunca nos cansaremos de hacerlo, revisa el SIPRES:

¡Si quieres saber más de los montadeudas, regístrate en nuestro newsletter, porque pronto tendremos un artículo exclusivo sobre este tipo de fraude!