En un mundo tan adultocentrista como el nuestro, las finanzas parecen un problema solo de adultos. El resultado de esto es que muchos de nosotros al llegar a la adultez nos preguntamos: ¿cómo administrar mi dinero sin dejar de ahorrar?

La realidad es que comenzamos a hablar de dinero y de cómo administrarlo hasta que inicia nuestra vida laboral. Pasamos en promedio 18 años sin saber gestionar nuestros recursos, así que hagámoslo fácil y con paciencia.

Libertad financiera: el dream

Ojito con el contenido que consumes en redes sociales, la libertad financiera no es tan fácil e inmediata como lo hacen parecer. Lo digo porque, si escroleas tanto como yo en TikTok e Instagram, seguro que alguna vez has visto contenido de cómo lograr la libertad financiera, pero vámonos con calma. Recién estamos aprendiendo a administrar el cash.

Si quieres leer más sobre esto, no te pierdas: Cómo generar ingresos pasivos, sin tener que trabajar. 😜 Spoiler: sí se puede.

Más estabilidad financiera, menos estrés

La estabilidad financiera no se alcanza únicamente ahorrando o dejando de gastar en las cosas que más disfrutamos. Esta se logra a través del autoconocimiento, de aprender a gastar y de un plan que no necesariamente debe estar siempre en una hoja de cálculo.

Cuando repetimos algo, no importa qué sea, veremos resultados positivos o negativos. En este caso, vamos a hablar de las repeticiones positivas que se convierten en buenos hábitos financieros.

Hay dos cosas que nos ayudan a alcanzar la estabilidad financiera: tiempo y constancia. Cuanto más temprano comencemos a hacer algo de manera repetida y constante, mejores serán los resultados.

Cómo alcanzar la estabildad financiera

La estabilidad financiera puede ser diferente para cada persona, pero lo cierto es que la alcanzamos cuando no sufrimos estrés financiero.

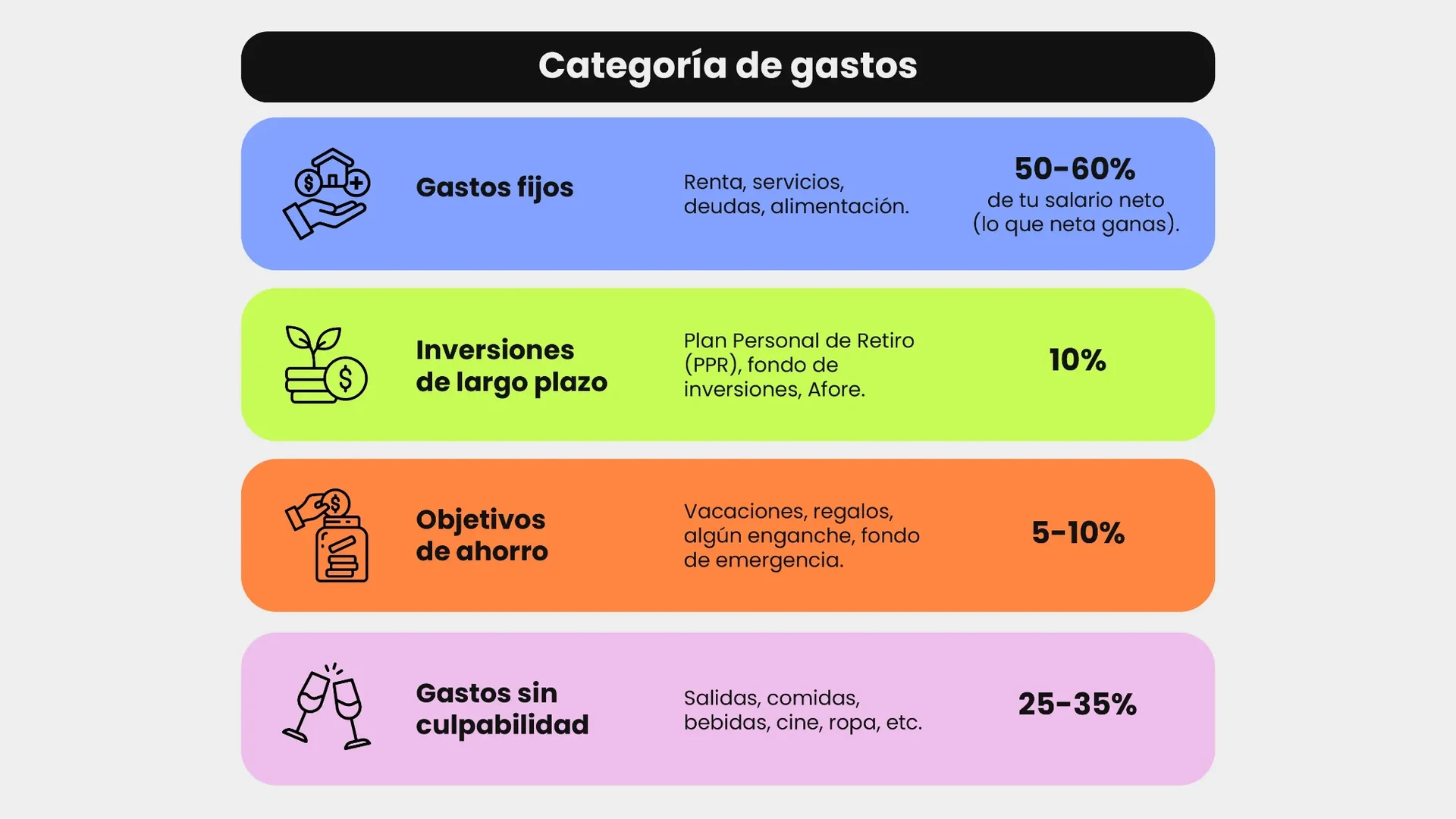

De hecho, Ramit Sethi en su libro: Te enseñaré a ser rico, nos habla de un plan de gasto consciente. Este consiste en tener 4 apartados principales a los que se destinará tu dinero. En este punto de tu vida supongo que no estás sobreendeudado, pero en caso de que me equivoque, lo primero que tendrías que hacer es sanar esa parte.

Retomemos los 4 apartados que nos propone Ramit para distribuir el dinero que recibimos mensualmente:

Los hábitos financieros saludables implican hablar de dinero en casa

Quizás en este momento no seas responsable de muchos gastos que existen en casa, pero también sé que no eres ajeno a ellos.

Primero observa el espacio en el que habitas y revisa si se habla de dinero, deudas, si existen metas en conjunto y si se abordan las preocupaciones financieras de cada persona en la casa. Esto te ayudará a que analices que has aprendido sobre el dinero.

Transformar los hábitos financieros que vienen desde casa es todo un proceso. Si actualmente ya percibes un ingreso, dale un espacio al ahorro y a las inversiones desde ahora.

Ten siempre presente que no requieres de grandes sumas de dinero y si tus responsabilidades (gastos fijos) son menores, entonces dale un giro al plan de gasto consciente propuesto por Ramit. ¿Eso que significa? Crea un plan que se ajuste a tus necesidades y capacidades financieras, pero prioriza tus objetivos de ahorro y tus inversiones de largo plazo.

Asignar un porcentaje a tus diferentes gastos te ayudará ahorrar dinero fácilmente, a gestionar tus gastos y, por supuesto, a tener un presupuesto.

Cómo administrar mi dinero

La administración del dinero es una actividad diaria que tiene que ver con tomar decisiones sobre lo que hacemos o no con nuestro dinero, lo ideal es que sean beneficiosas no solo para el presente, sino también para el futuro.

Así que contar con herramientas y conocimientos que nos ayuden a hacerlo contribuye a nuestra salud y bienestar financiero. Por eso el plan de gastos consciente de Sethi es una herramienta positiva: nos enseña a gastar sin culpas, pero al mismo tiempo a tener una vida en abundancia.

Recuerda que al tener tu propio plan de gasto consiente puedes ajustarlo. Aquí lo importante es que te apegues y respetes los montos asignados para cada uno de los apartados.

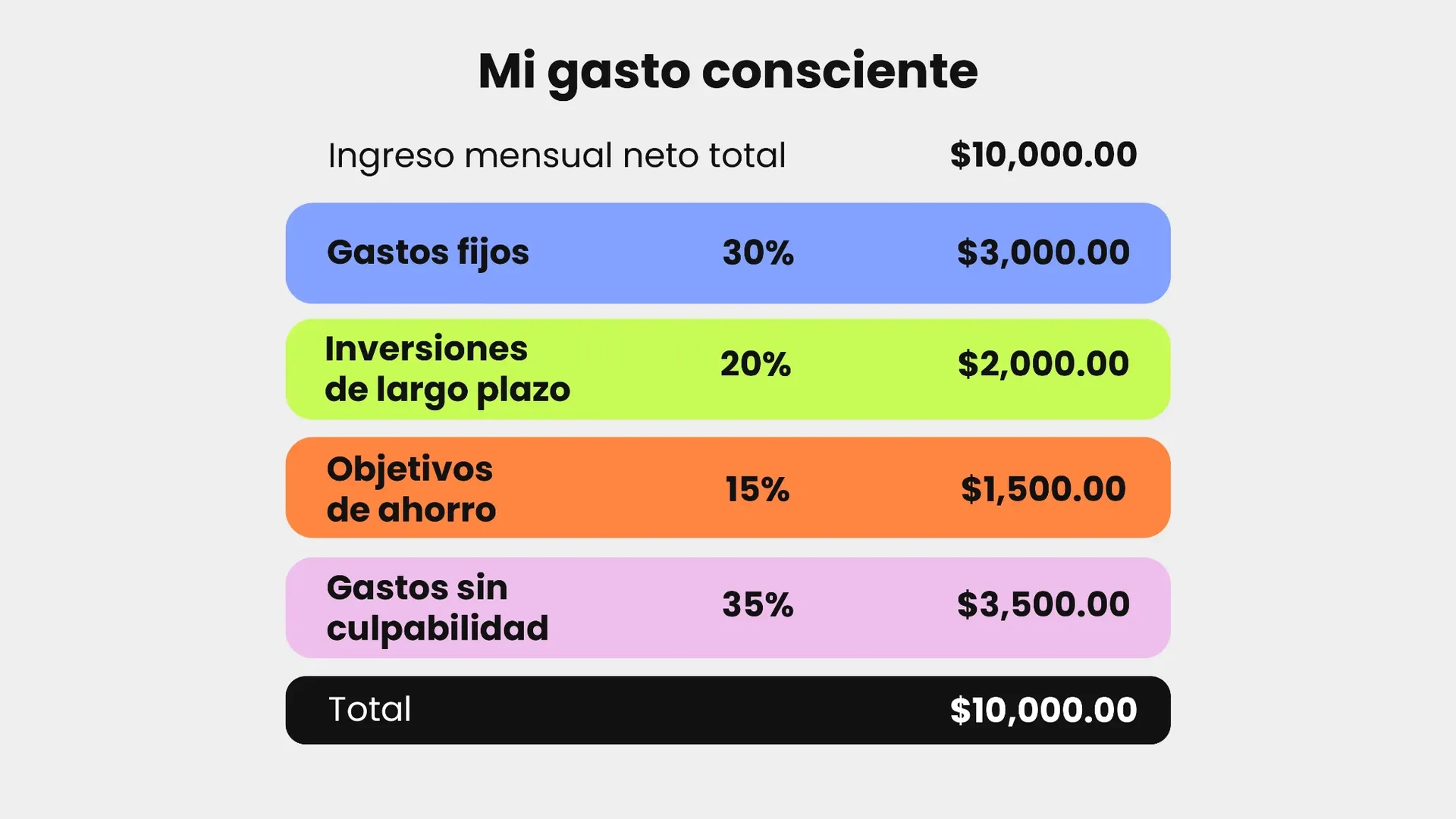

Veamos un ejemplo: supongamos que tus ingresos mensuales actualmente son de $10,000 pesos y asignaste los siguientes porcentajes a tus 4 apartados:

Un plan de gasto consciente a tu medida

Como viste, el plan de gasto consciente es un método flexible, pero también, como cualquier otra técnica, solo funciona en la práctica. Hacer las cosas es la única manera de obtener resultados. Así que, entre más sencillo sea más fácil será que lo implementes en tu vida diaria.

Por supuesto que existen otras técnicas de administración del dinero. Si quieres conocerlas, pásale a leer: Estrategias para ahorrar dinero sin importar tu sueldo. Nos vemos pronto en el siguiente artículo.