Vas al súper por lo básico: comida, papel de baño, pasta de dientes y quizá un antojo. Al llegar a la caja, eliges meses sin intereses. No porque hayas encontrado la promoción del año, sino porque pagar todo de golpe dejaría la semana demasiado apretada.

El detalle es que esa compra no es el único gasto. Ahí siguen las mensualidades del celular, los boletos del concierto, el dentista y uno que otro “son solo 100 pesitos al mes”. Por separado parecen manejables. Juntas, son las dueñas de tus quincenas.

Así puede empezar el sobreendeudamiento. No siempre aparece con atrasos, llamadas de cobranza o una tarjeta rechazada. A veces se ve como cumplir con los pagos, pero vivir sin margen. La quincena llega, parpadeas y se va.

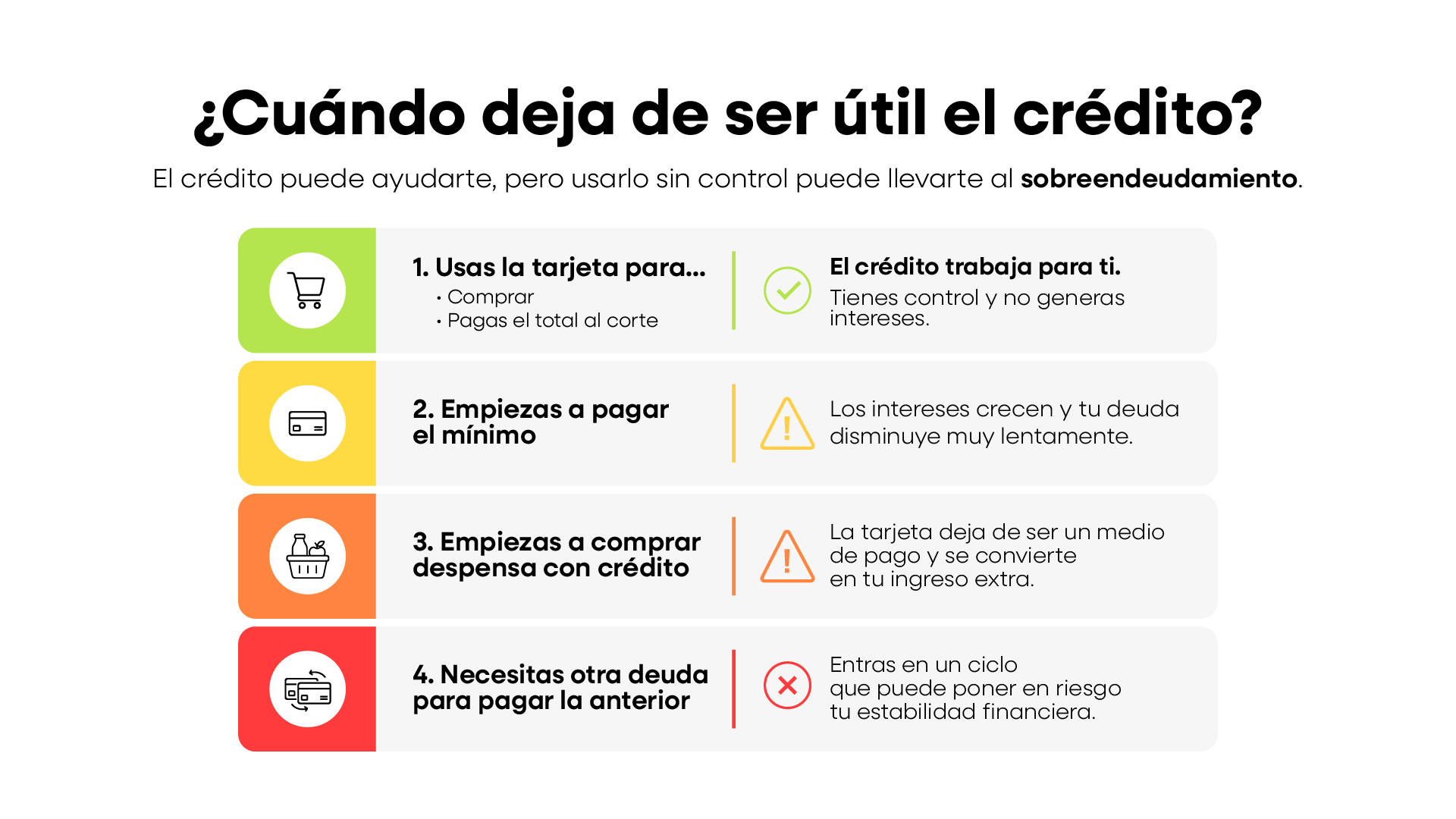

La deuda no es la villana de esta historia. Un crédito puede ayudarte a resolver una emergencia o repartir un gasto grande. El problema comienza cuando se convierte en la única forma de sostener el mes.

Qué es el sobreendeudamiento

Hay sobreendeudamiento cuando tus deudas rebasan tu capacidad de pago. En la vida diaria se siente así: pagas, pero necesitas volver a usar la tarjeta para llegar a la siguiente fecha de pago.

La Encuesta Nacional sobre Salud Financiera 2023 encontró que 36.2% de la población adulta en México tenía algún tipo de deuda y que 48.4% sentía mucha preocupación por que sus deudas se acumularan.

Tener una deuda no significa necesariamente vivir con sobreendeudamiento, pero la presión financiera sí forma parte de la vida cotidiana de muchísima gente.

La señal importante no es únicamente cuánto debes. También importa cuánto te queda después de pagar.

Cómo identificar el sobreendeudamiento en tus finanzas

1. Tu quincena ya llega comprometida

Antes de que el dinero toque tu cuenta, ya está apartado para la tarjeta, el préstamo, la renta y las mensualidades. Cumples con todo, pero para los gastos del día a día terminas usando otra vez el crédito.

2. El pago mínimo dejó de ser una excepción

El pago mínimo puede darte aire durante una emergencia. El problema aparece cuando se convierte en el plan de todos los meses.

Pagas lo necesario para mantener la tarjeta al corriente, pero el saldo casi no baja. Luego haces una compra nueva y sientes que llevas meses pagando sin avanzar: el resto de la deuda sigue generando intereses.

3. Los gastos básicos se están quedando a vivir en la tarjeta

Pagar el súper, la gasolina o una consulta con tarjeta no es necesariamente un problema. La diferencia está en lo que pasa después.

Si liquidas esas compras al corte, usaste la tarjeta como medio de pago. Si las dejas acumuladas porque el ingreso no alcanza, estás financiando la vida cotidiana. Sigues pagando la despensa de la semana pasada cuando ya necesitas comprar la siguiente.

4. Tienes demasiados pagos “chiquitos”

Unos audífonos a $250 al mes. El celular a $700. Una compra de ropa a $400. El dentista a $900. Nada parece enorme, hasta que sumas y descubres que ya tienes comprometidos $2,250 antes de pagar otras deudas.

Los MSI pueden ayudar con una compra grande. Pero cuando se usan para todo, acumulan promesas hechas con dinero que todavía no recibes.

5. Una deuda nueva está pagando la anterior

Pides un préstamo para cubrir la tarjeta. Después usas la tarjeta para completar la quincena. Más adelante buscas otra opción para pagar el préstamo.

Mover la deuda puede resolver la urgencia, pero muchas veces solo cambia la presión de lugar. Cuando una deuda necesita de otra para sobrevivir, ya no hablamos de un gasto aislado, sino de un ciclo.

Cuánto se considera sobreendeudamiento

No existe una cantidad que funcione igual para todas las personas. Una deuda de $20,000 puede ser manejable en un presupuesto y representar una presión enorme en otro. Todo depende de los ingresos, los gastos básicos y el tiempo disponible para pagar.

Una pregunta ayuda a revisar tu capacidad de pago:

Después de cubrir mis deudas, ¿puedo pagar vivienda, comida, transporte y servicios sin volver a pedir prestado?

También vale preguntarte si te queda algo para un imprevisto y si podrías sostener ese ritmo varios meses. Si la respuesta es no, tu nivel de deuda puede estar rebasando lo que hoy puedes pagar.

Qué hacer si tengo sobreendeudamiento

Lo primero es dejar de adivinar. Abre una nota, una libreta o una hoja de cálculo y anota cuatro cosas de cada deuda: cuánto debes, cuánto pagas al mes, cuándo vence y cuánto te cuesta mantenerla.

Ver todo junto puede incomodar, pero evita que cada pago aparezca como una sorpresa distinta.

Después, pausa las nuevas mensualidades tanto como te sea posible. No como castigo ni como promesa de “nunca volveré a usar crédito”, sino para dejar de sumar compromisos mientras ordenas los que ya existen.

Elige una ruta. Puedes empezar por la deuda que cobra más intereses o por una pequeña que puedas terminar pronto para liberar esa mensualidad. Si necesitas profundizar en estos métodos, te recomendamos leer: “Cómo pagar deudas grandes con el método avalancha” o “Sal de deudas con el método bola de nieve”

No necesitas el método perfecto; necesitas uno que puedas sostener sin descuidar lo básico.

Si ya no puedes cubrir un pago, habla con la institución financiera antes de que el atraso crezca. Pregunta por alternativas y revisa el pago mensual, el plazo, la tasa, las comisiones y el costo total. Una mensualidad menor puede darte aire, pero conviene saber cuánto costará ese aire con el tiempo.

No armes todo el plan alrededor de dejar el café. Busca movimientos que sí cambien tu mes: frenar una compra grande, revisar servicios duplicados o usar un ingreso extra para reducir una deuda específica.

Recuperar tu salud financiera es volver a tener margen

Salir del sobreendeudamiento no significa vivir sin deudas para siempre ni dejar de darte gustos. Significa que tus deudas dejan de tomar las decisiones por ti.

Que puedas pagar sin quedarte en ceros. Que una emergencia no inicie otra cadena de préstamos. Que el sueldo no llegue únicamente a despedirse.

Mirar los números de frente no resuelve todo en un día, pero cambia la conversación. Cuando sabes cuánto debes, qué deuda te cuesta más y cuánto puedes pagar de verdad, dejas de vivir al ritmo del siguiente corte.

El objetivo no es tener unas finanzas perfectas. Es volver a tener margen para elegir.