A mano salen pocas tortillas, pero con una máquina, salen más y las ganancias aumentan. Si tuvieras una tortillería, ¿cómo la harías crecer y que tus tortillerías se convirtieran en una franquicia? Quizá el apalancamiento financiero sería una de las mejores opciones.

Dos personas en un local: una en el comal y otra haciendo las tortillas hacen que la producción sea buena, pero tardada; y las filas serán largas si la tortilla hecha a mano está sabrosa. Para aumentar las ventas, se necesitan más manos, pero más gente y más tecnología es igual a más gastos.

¿Qué es el apalancamiento financiero?

La explicación sencilla es que el apalancamiento financiero es usar dinero o recursos que no son tuyos para invertir o crecer. Esto con la expectativa de que esa inversión genere más de lo que cuesta la deuda o el préstamo.

Supongamos que ya tienes tu tortillería exitosa y cada día es más y más conocida. Ya no te das abasto con los pedidos ni con la demanda de clientes ni con quienes trabajan en la tortillería.

Para crecer financiera y empresarialmente, necesitarías contratar más personas, tener un lugar más grande y quizá hasta automatizar procesos para hacer todo más fluido.

Así que te tocaría buscar opciones para “apalancar tu negocio” para hacerlo crecer con más facilidad y combinar recursos propios con dinero prestado para multiplicar el tamaño de tu operación.

Riesgos del apalancamiento financiero

Aquí entra una regla básica del apalancamiento: mientras más deuda uses, mayor es la ganancia y el riesgo:

- Si el negocio o la inversión van bien, las ganancias crecen más rápido.

- Si algo sale mal, las pérdidas también se hacen más grandes.

Por eso es que el apalancamiento es una ayuda que se debe tomar con cautela y evaluando qué tipo de inversionista eres. Debes contemplar que los resultados del apalancamiento, a través de un crédito o un préstamo, se evalúan de 3 maneras:

- Positiva, si la inversión rinde más que la deuda.

- Negativa, si no alcanza para cubrir lo que se debe.

- Neutra, si no hay ni ganancia ni pérdida.

La maquinaria, el margen y la productividad

Con máquinas que automaticen procesos, una tortillería puede cambiar su ritmo de producción. En lugar de producir 5 kilos por hora, ahora serían 20. Los costos por tortilla bajarían porque personal producían cuatro veces más.

Y para entenderlo cómo crecería el negocio hay dos palabras importantes:

Margen

Es el dinero que queda después de pagar costos, incluyendo el préstamo para el apalancamiento. Si la máquina reduce el costo por kilo de tortilla, las ventas aumentan y, por lo tanto, el margen mejora.

Productividad

Hacer más con los mismos recursos. La automatización eleva la productividad y permite atender más clientes sin duplicar gastos.

Y a todo esto hay un detalle que no se puede ignorar: cada mes hay que pagar parte del préstamos o crédito que se utiliza para el apalancamiento financiero.

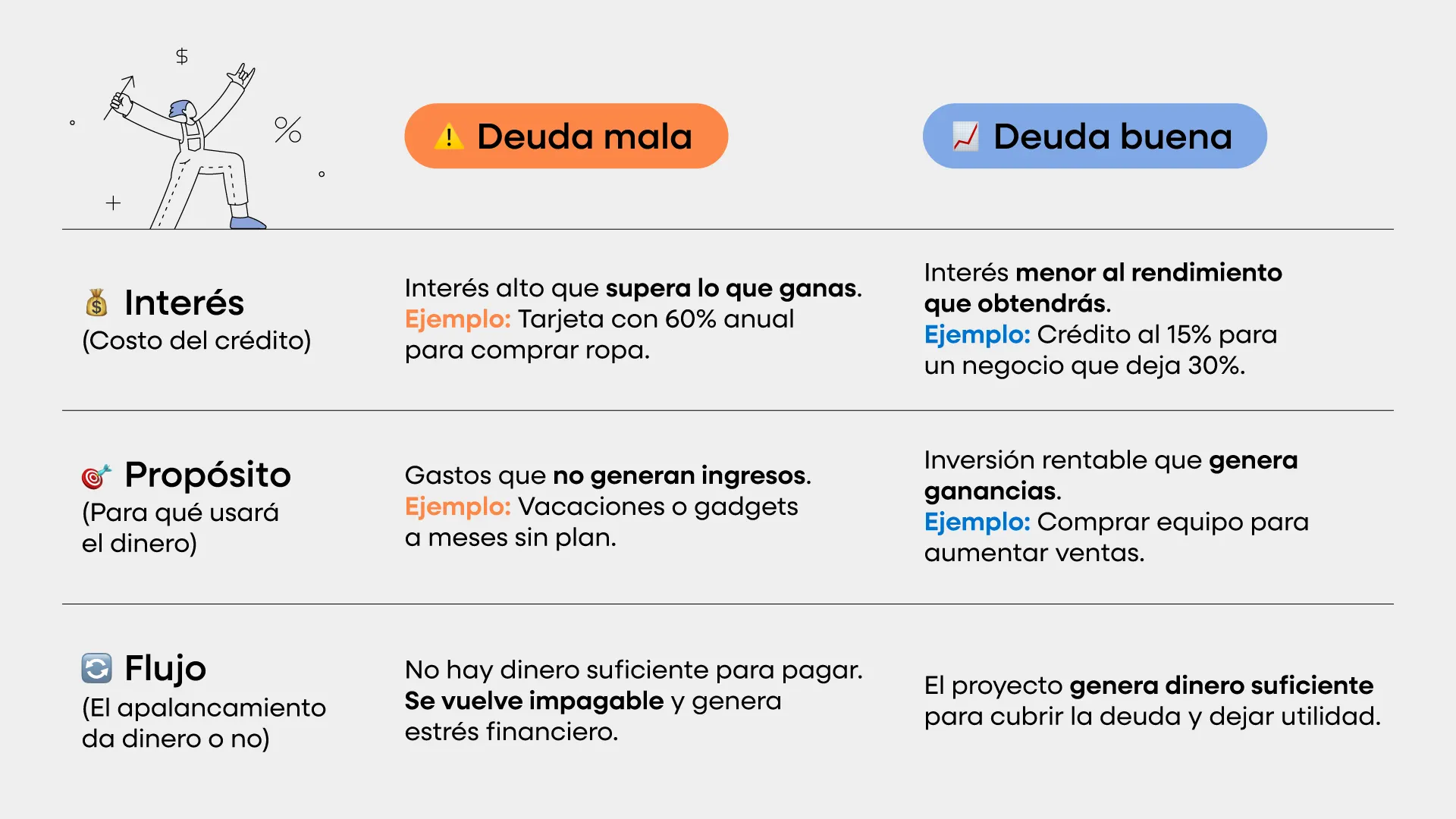

Intereses, ahorro operativo y retorno

A la hora de apalancarse financieramente hay que contemplar si los intereses del crédito ayudan o van en contra del proyecto:

- Ver si con el préstamo el negocio o la inversión se ahorrarán costos y aumentarán ingresos.

- Evaluar si el interés fijo mensual será pagable.

Para eso hay que tener en cuenta la relación entre interés —el porcentaje que debes pagar sobre el préstamo— y retorno —la cantidad de dinero que obtendrás gracias al apalancamiento financiero—.

Acá es donde entra la diferencia entre deuda buena y deuda mala:

Apalancamiento financiero en inversiones y riesgos

Así como el apalancamiento sirve para mejorar un negocio, también funciona para inversiones personales o empresariales. Cuando alguien se endeuda para invertir, está apostando a que el rendimiento supere el costo del crédito:

Ventajas

- Permite invertir más capital del que se tiene. La tasa real tiene que ser mayor que el interés de la deuda.

- Puede aumentar la rentabilidad si todo sale bien.

- Facilita diversificar inversiones.

Desventajas y riesgos

- Amplifica pérdidas.

- Exige vigilancia constante sobre cómo va la inversión

- Requiere tener respaldo para cubrir escenarios de pérdida.

Por eso, uno de los principales riesgos del apalancamiento financiero es no contar con liquidez suficiente para enfrentar meses flojos o caídas inesperadas.

No conviene apalancarse sin tener respaldo para cubrir pérdidas potenciales ni sin entender bien en qué se está invirtiendo.

¿Cómo se calcula el apalancamiento financiero?

Para medirlo se usa una fórmula:

Apalancamiento financiero = Valor total de la inversión / Recursos propios

Por ejemplo, si alguien pone 2,000 pesos propios para una inversión total de 20,000:

20,000 ÷ 2,000 = 10

Eso equivale a un apalancamiento de 1:10. Por cada peso propio, se están moviendo diez.

Y cuanta más deuda se emplee, mayor será el grado de apalancamiento financiero, pero también mayor el riesgo.

Crece y evita los riesgos del apalancamiento financiero

El maíz, el agua y la sal necesitan la proporción exacta para que una tortilla sea deliciosa y consistente; demasiada agua arruina su textura. Así como demasiada deuda arruina el flujo de efectivo de una inversión o crédito para expandir un negocio.

El apalancamiento financiero es como la receta que haría que tu tortillería se convierta en una cadena con muchas sucursales: proporción.

Más deuda implica mayor potencial de ganancia, pero también mayor posibilidad de pérdida. Tener más dinero para invertir, automatizar procesos o contratar más gente aceleraría tu negocio, pero recuerda que el mercado no tiene botón de pausa.

Evalúa bien los riesgos para que el apalancamiento financiero te de resultados positivos económicamente y pocas preocupaciones.