En un país donde la gente compara precios en el mercado y regatea como todo un pro, entender los tipos de tasas de interés sigue siendo un misterio para muchos:

- ¿Por qué un crédito termina costando más de lo esperado?

- ¿Cómo es que una inversión promete rendimientos altísimos, pero luego no se sienten tan grandes?

Para resolver estos misterios, tú y yo vamos a investigar a fondo cómo funcionan las tasas de interés y en qué y cuándo nos echan la mano. Ten libreta en mano y café de olla sobre la mesa.

¿En qué pasos anda la tasa de interés?

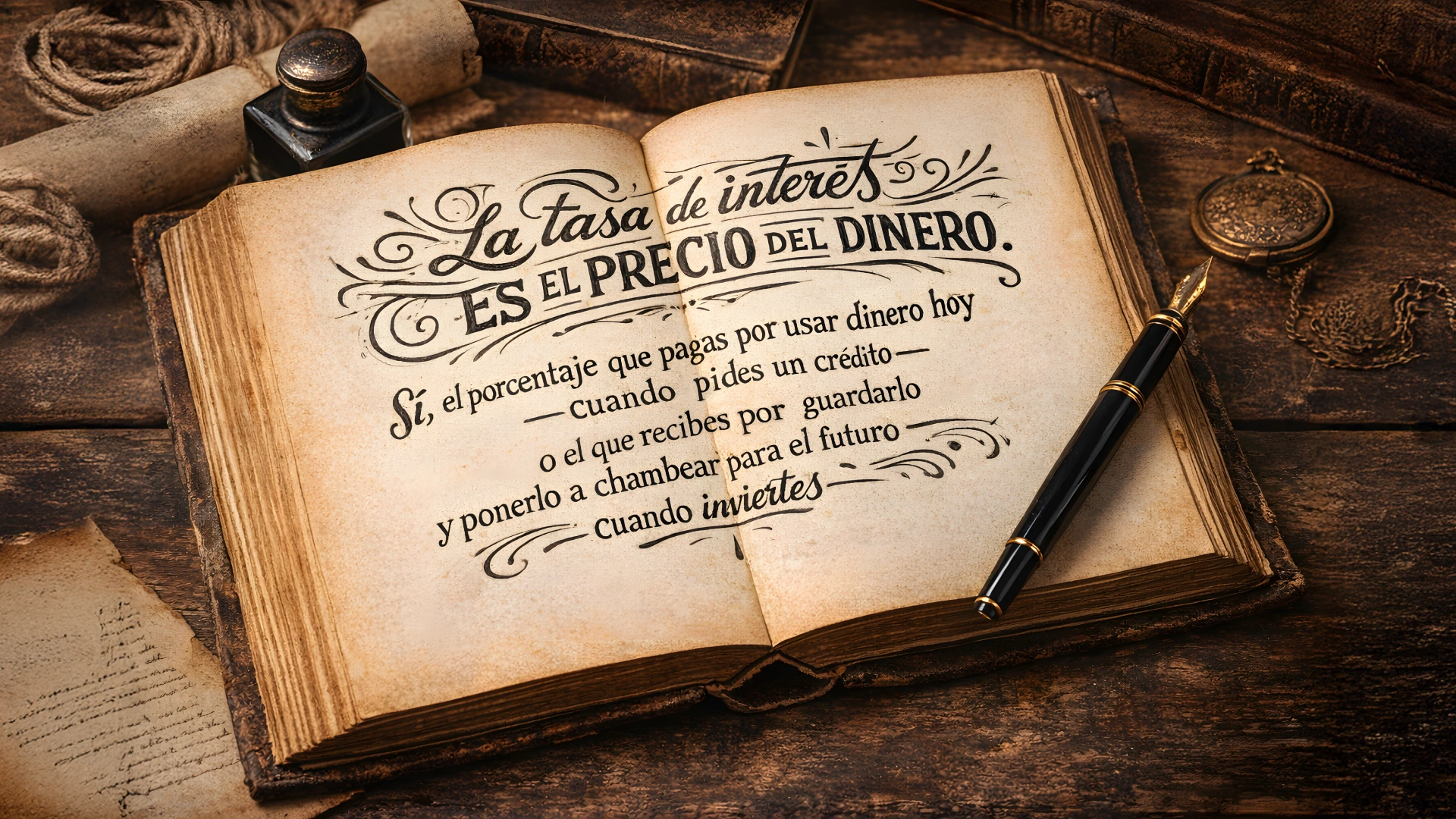

Primero hay que abrir la libreta del caso y escribir la definición en grande:

Es una buena definición, pero habría que agregarle:

- Si ahorras o inviertes, la tasa es la recompensa por no gastarte esa lana hoy.

- Si te endeudas, es el costo extra por tener dinero ahora y pagarlo después.

Y subrayar esta conclusión:

La tasa de interés te ayuda a decidir si te conviene un crédito o no —si es más caro o más barato— y también a invertir mejor tu lana para saber cuánto rendimiento te va a dar.

¿Cuántos tipos de tasa de interés existen?

Ahora seguimos con una pregunta importante: ¿cuántos tipos de tasa de interés existen?

- Tasa fija: no cambia durante la vida del crédito o inversión. Ejemplo: sacas un crédito hipotecario a 10 años con tasa fija del 12% anual, pase lo que pase tú siempre vas a pagar el 12% anual.

- Tasa variable: puede variar con el tiempo y esto va muy ligado a factores externos, por ejemplo, el cambio a las tasas de Banxico.

- Tasa nominal: es la que ves en los anuncios cuando quieres invertir, pero esta tasa no considera la inflación.

- Tasa real: es la que te queda después de descontar la inflación.

Además de estas tasas existen más, pero para esta ocasión solo ahondaremos en estas 4.

Y queda una pregunta en el aire: “¿cómo se clasifican las tasas de interés? Pues dependen de su comportamiento (si cambian o no) y por lo que realmente significan para tu dinero (nominal o real).

La tasa fija, sospechosamente predecible

¿Qué es una tasa de interés fija? Pues es la que no se mueve durante todo el plazo del préstamo. Lo que firmas es lo que pagas.

Supongamos que sacas un préstamo de $1,500 pesos con una tasa fija anual de 10%. Pagarás $150 de intereses y ese número no cambiará, aunque la economía haga maromas.

Pero, debes recordar que los créditos suelen tener: comisiones, plazos de pago, amortizaciones y hasta penalizaciones por pagos atrasados o anticipados.

Esta tasa suele convenirte cuando:

- Quieres pagos estables.

- Prefieres certidumbre.

- Temes que las tasas suban por la inflación.

Con esta tasa no hay sorpresitas, pero tampoco gangas inesperadas.

La tasa variable, siempre camaleónica

Ahora vamos con la tasa de interés variable. Esta sí se ajusta con el mercado y según el tipo de préstamo. Puede bajar y ayudarte a pagar más rápido o subir y apretarte el cinturón.

Aquí hay una pista para que sepas las diferencias entre tasa fija y variable:

- La fija da estabilidad y certeza a tu pago.

- La variable abre la puerta a pagar menos o más porque hay más riesgo.

Si pides un préstamo con tasa fija como en el ejemplo anterior, pagarás solo $150 pesos de intereses por un préstamo de $1,500. Pero si lo pides con tasa variable, ese 10% podría cambiar según cómo ande la economía: bajar o subir.

La tasa variable no es buena ni mala por sí sola. Que la aceptes o no depende de tu tolerancia a los cambios y a los riesgos.

Interés simple vs. interés compuesto

Ahora pasamos a las inversiones. Cuando inviertes, hay dos formas de calcular cómo crecerá:

Interés simple

Se aplica solo sobre el monto original para que tu dinero crezca. Si esa cantidad genera intereses no cambiará el monto que se toma de referencia.

Interés compuesto

Se aplica sobre la lana invertida y los intereses acumulados. Una bola de nieve financiera que puede rodar a tu favor.

Qué más debes considerar si te toca una inversión con interés compuesto:

- Genera “intereses sobre intereses”.

- Crece más rápido con el tiempo.

- Puede capitalizarse mensual, trimestral o anualmente.

- A mayor frecuencia, mayor efecto de crecimiento.

Por ejemplo: $100 pesos con 6% anual y con interés compuesto durante 20 años se convierten en $320. Con interés simple, llegarían solo a $220.

Para ahorrar a largo plazo, el compuesto es un gran aliado.

Así atrapamos in fraganti a los tipos de tasa de interés

Después de revisar pistas, investigar e interrogar números, ahora sabemos que las tasas no son villanas ni heroínas porque dependen de para qué la uses y en qué momento de tu vida estés.

La próxima vez que quieras pedir un crédito o hacer una inversión podrás regresar a esta investigación que hicimos hoy para que tomes una decisión más consiente.

Caso cerrado, por ahora. No porque ya no haya nada que aprender, sino porque ahora sabes exactamente qué mirar cuando una tasa de interés se te cruce en el camino.