Cuando escuchas hablar del AFORE, lo más seguro es que digan “faltan muchos años” o incluso no sabes qué es. Pero, en realidad, esa herramienta es una pieza clave cuando te retires.

Entenderlo ahora puede marcar la diferencia entre tener más control en tu retiro o depender únicamente de lo que “el sistema” te otorgue.

Las AFORE nacieron en México el 1 de julio de 1997, como parte de la reforma al Sistema de Ahorro para el Retiro (SAR). Este cambio se creó porque el sistema de pensiones anterior, basado en beneficios definidos, se volvió insostenible financieramente debido a cambios demográficos como el aumento de la esperanza de vida y la baja en la tasa de natalidad.

¿Quién paga al AFORE de un trabajador?

La AFORE (Administradora de Fondos para el Retiro) es una institución financiera que administra la lana que vas ahorrando a lo largo de tu vida laboral. Ese dinero se mete en una cuenta con tu nombre y se invierte para que crezca.

Esa cuenta existe porque la ley mexicana establece que todos los trabajadores formales deben tener una para constituir su pensión cuando llegue el momento.

Las AFORE se encargan de:

- Recibir las aportaciones que se depositan en la cuenta individual (tu AFORE).

- Invertir esos recursos mediante los llamados fondos de inversión especializados (las SIEFORES) para generar rendimientos con relación a la edad de las personas.

- Informarte sobre tu cuenta, enviarte estado de cuenta, permitir acceder a tu saldo, etc.

- Ser supervisadas por la CONSAR para garantizar que tus recursos estén protegidos.

Según los datos más recientes de la CONSAR, al cierre de julio 2025, el total de cuentas administradas por las AFORE ascendía a 69,098,090. Esto da una dimensión real: millones de mexicanos tienen una cuenta de AFORE, aunque que estéN cotizando o con aportaciones continuas es otro asunto.

Cómo funciona el AFORE

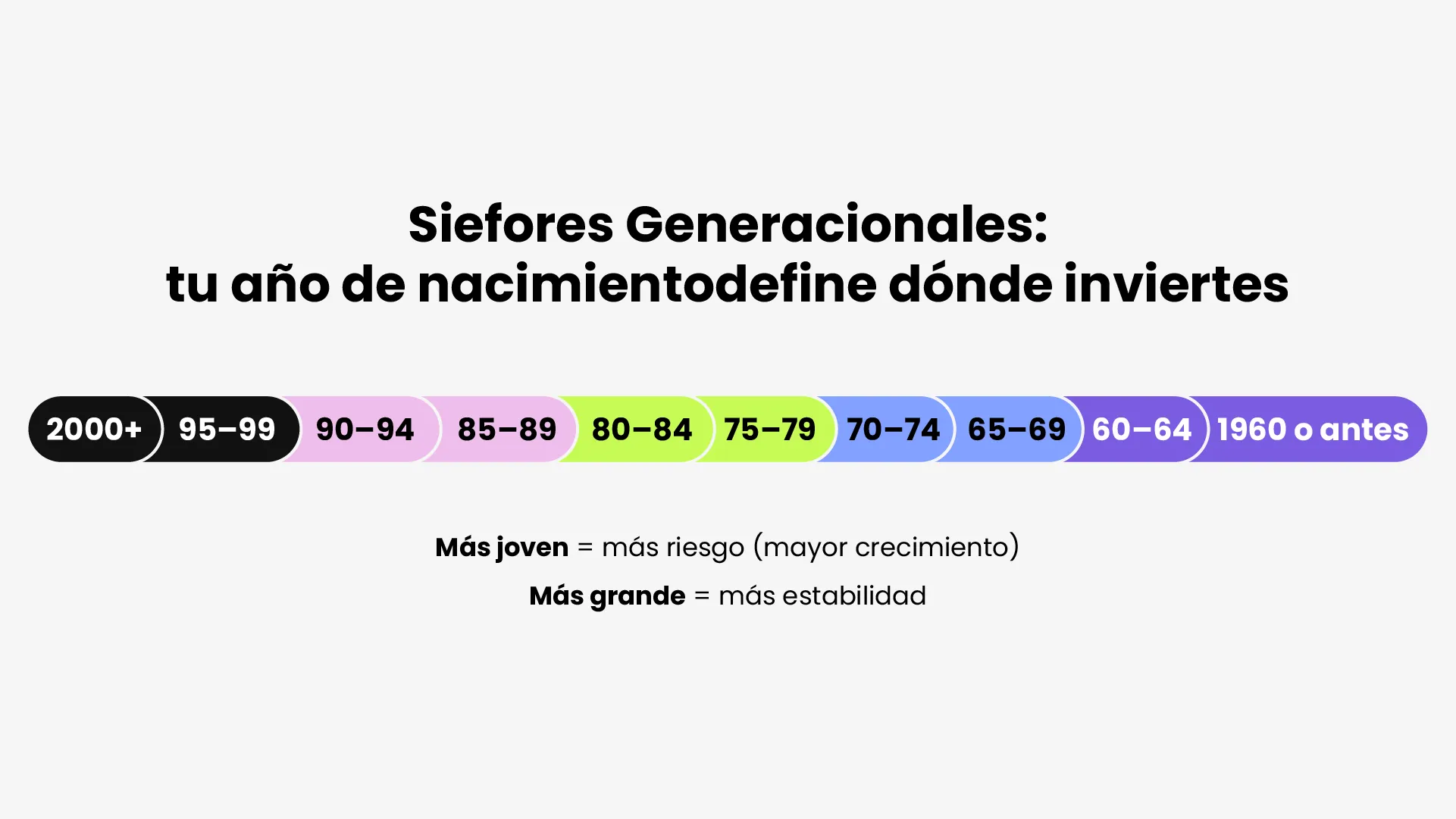

Tu AFORE recibe aportaciones cada bimestre y las invierte en fondos especializados llamados Siefores Generacionales. Estas Siefores son portafolios de inversión diseñados según tu año de nacimiento:

Es decir, una persona nacida en 1995 estará en una Siefore Básica 95-99 que invierte más en renta variable (acciones, fondos internacionales). Mientras que una persona nacida en 1965 estará en una Siefore Básica 65-69 que prioriza bonos gubernamentales y deuda con bajo riesgo.

La idea es equilibrar dos cosas al mismo tiempo: hacer crecer tu dinero en el largo plazo y protegerlo conforme te acercas a retirarte. De acuerdo con la CONSAR, en 2024 las Siefores generacionales lograron un rendimiento promedio anual del 7.29.

Cómo saber en qué AFORE estás

Primero identifica a cuál Siefore perteneces, (abajito te dejamos la lista), basta con identificar tu año de nacimiento. Después puedes consultar tu AFORE en el portal Afore Web o llamando a SARTEL (55 1328 5000). Solo necesitas tu CURP o tu Número de Seguridad Social (NSS).

- Siefore Básica inicial (personas nacidas a partir del 2000)

- Siefore Básica 95-99

- Siefore Básica 90-94

- Siefore Básica85-89

- Siefore Básica 80-84

- Siefore Básica 75-79

- Siefore Básica 70-74

- Siefore Básica 65-69

- Siefore Básica 60-64

- Siefore Básica de Pensiones “SB0” (para personas nacidas antes de 1960)

Lo importante no es memorizar la lista, sino entender esto: tu dinero se invierte distinto según tu edad, y puedes cambiarte a la AFORE que dé mejores rendimientos dentro de tu misma Siefore.

Cotizar en IMSS vs ISSSTE: ¿qué cambia?

Ambos usan AFORE, pero las reglas no son iguales.

IMSS

- Tu retiro depende de lo que juntaste en tu cuenta o los años que trabajaste en el sector privado.

- Necesitas 1,250 semanas cotizadas (unos 24 años).

- Si ahorraste más, puedes elegir entre renta vitalicia o retiro programado.

ISSSTE

- Los que entraron antes de 2007 podían escoger entre décimo transitorio (pensión definida) o cuentas individuales en AFORE.

- Los que entraron después del 31 de marzo de 2007, solo AFORE.

Freelancers e independientes: ¿hay AFORE para ustedes?

La respuesta es ¡Sí!, si trabajas por tu cuenta, también puedes abrir una cuenta en la AFORE que quieras.

Hay un programa oficial de la CONSAR para trabajadores independientes, básicamente puedes meter aportaciones voluntarias cuando quieras y del monto que decidas.

Ojo: eso no sustituye semanas cotizadas en IMSS o ISSSTE, pero sí es un buen colchón de ahorro para tu vejez.

Calcula tu retiro

Quieres saber cuánta lana vas a necesitar cuando seas un adulto mayor. En la CONSAR hay calculadoras de ahorro y retiro que permiten estimar cuánto podrías tener al momento de tu retiro, o qué aportaciones adicionales deberías hacer para mejorar tu pensión.

Estas herramientas te permiten ingresar tus datos (edad, salario o ingreso estimado, aportaciones voluntarias, saldo actual), de esta manera te darás cuenta si las aportaciones que realizas son suficientes para cuando llegue el momento.

Para que es la AFORE

La AFORE es esa alcancía para el futuro. Mientras más pronto lo entiendas y lo uses, más lana tendrás para cuando ya no trabajes. No lo dejes al “ahí se va”: revisa en qué AFORE estás, checa tus rendimientos, y, si puedes métele aportaciones voluntarias. Tu yo de viejito te lo agradecerá. 👵🏽