¿Alguna vez has hecho solo el pago mínimo de tu tarjeta de crédito? Cuando se escucha sobre el Buró de Crédito, la percepción de la mayoría suele ser negativa. Sin embargo, aparecer ahí es simplemente tener créditos, ya que es el espacio que contiene tu historial crediticio.

Esto qué significa: si eres totalero y pagas a tiempo, o si realizas el pago mínimo en tu tarjeta de crédito, o te atrasas en tus pagos, ya estás en Buró de Crédito.

Existen muchas creencias alrededor del historial crediticio: la existencia de una lista negra, que a partir de 5 años tus deudas se borran por completo o que realizar el pago mínimo afecta tu historial crediticio.

Lo último no es del todo creencia, pero tampoco verdad absoluta. Acompáñame a descubrir qué es el pago mínimo de la tarjeta de crédito y el impacto que tiene en el incremento de las deudas y en tu historial crediticio.

¿Qué pasa si pago solo el mínimo de mi tarjeta de crédito?

Pagar el mínimo de tu tarjeta de crédito te permite mantener tu cuenta al corriente y evitar cargos por retraso, siempre y cuando lo hagas antes de la fecha límite de pago.

Peeero, esto no significa que evites intereses: el pago mínimo no cubre el total de tu deuda, por lo que el saldo restante sigue generando intereses. Si lo usas de forma recurrente puede provocar que tu deuda se alargue y termine costándote mucho más de lo que originalmente gastaste.

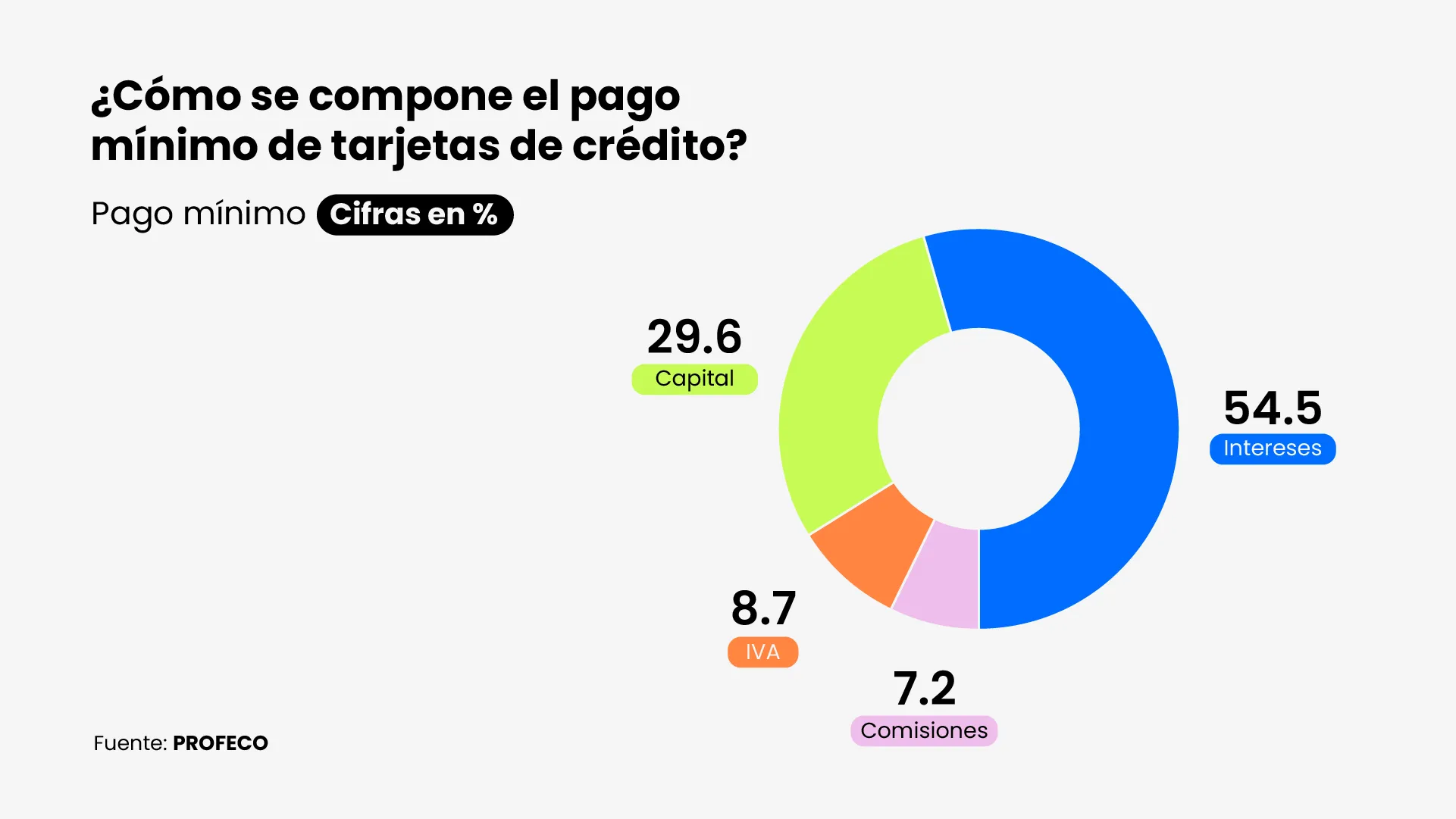

Para entender mejor por qué el pago mínimo puede alargar tu deuda, conviene ver cómo se compone y a qué se destina realmente cada peso que pagas. 👇🏽

¿El pago mínimo hace que mi deuda se extienda y crezca?

Sí. Cuando solo cubres el pago mínimo, los intereses se acumulan y la deuda tarda mucho más en reducirse. Aunque estés “al corriente”, el saldo pendiente sigue generando intereses mes con mes, lo que alarga el tiempo que te toma liquidar la deuda y aumenta el costo total de lo que realmente compraste.

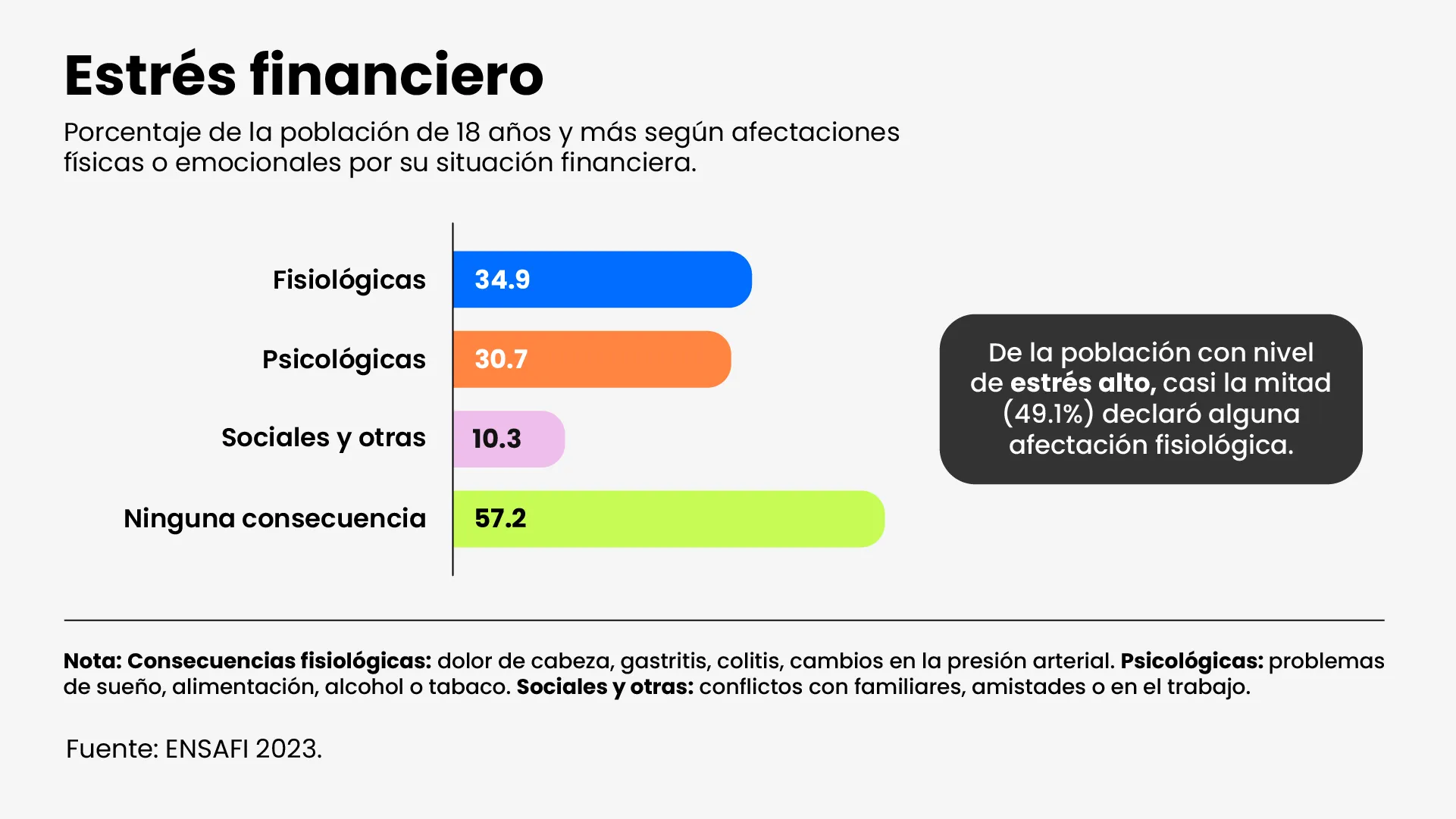

Este efecto no solo impacta en tu cartera. También puede generar desgaste emocional y estrés financiero cuando la deuda parece no avanzar.

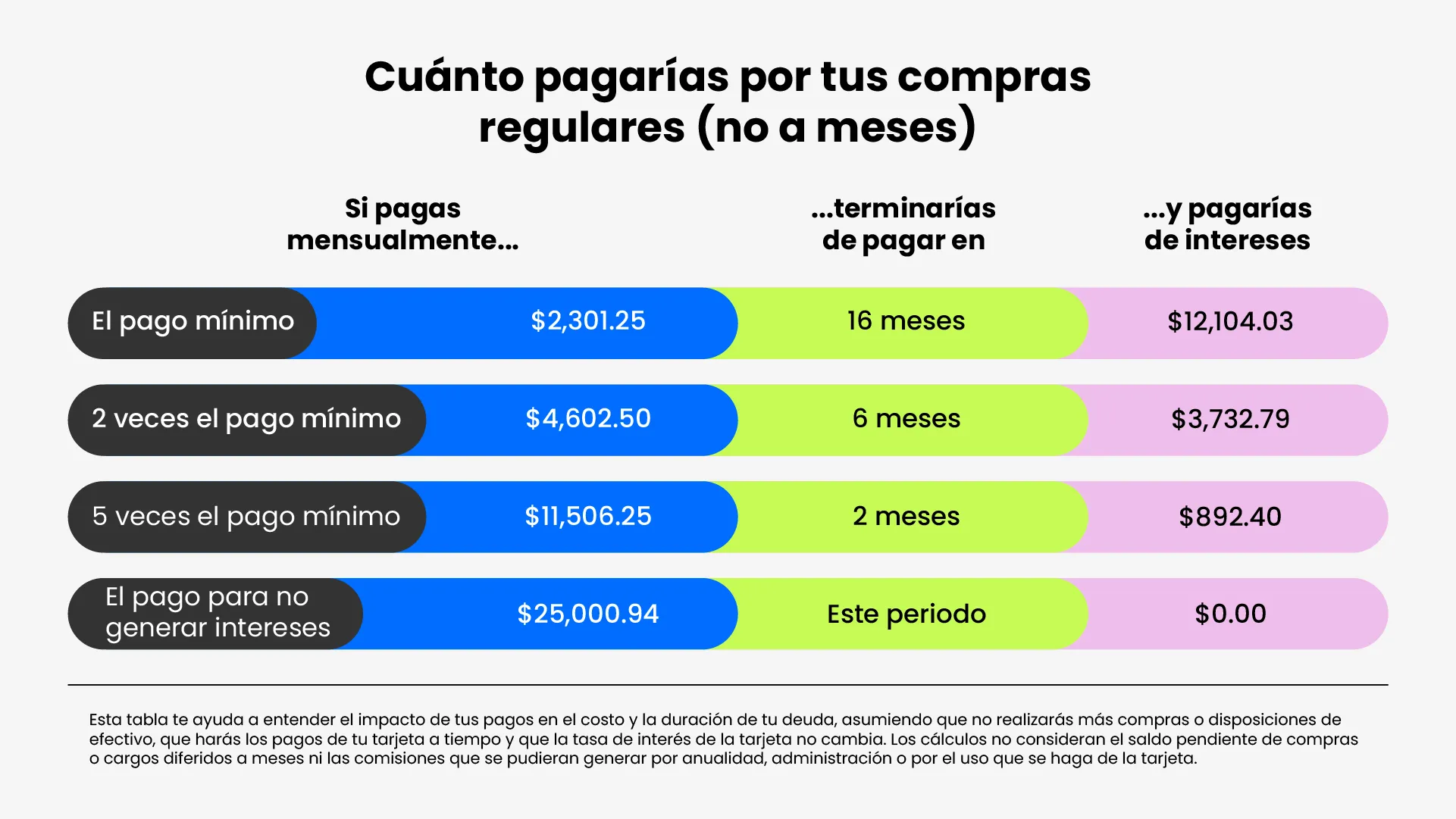

Ese desgaste suele venir de decisiones pequeñas que se repiten con el tiempo. Una de las más comunes es usar el pago mínimo como una solución habitual, sin dimensionar su efecto acumulado. Para entender mejor cómo el pago mínimo puede alargar tu deuda, veamos cómo se traduce en números. 👇🏽

No es que el pago mínimo sea un error en sí mismo, sino que usarlo de forma constante puede hacer que una deuda pequeña termine costando mucho más de lo que imaginabas.

¿Mi puntuación crediticia bajará si solo pago el mínimo?

Si pagas antes de la fecha límite el pago mínimo que te solicita tu banco no afectará tu puntuación crediticia. Sin embargo, si lo haces de manera constante, las consecuencias pueden ser negativas: los intereses y su acumulación podrían llevarte al sobreendeudamiento y, con el tiempo, incluso podría resultarte imposible cubrir el pago mínimo. En ese caso, tu puntuación crediticia sí se vería afectada.

A la par el tiempo para liquidar dicha deuda también sería mucho más extenso por el incremento de la deuda. Porque no es lo mismo pagar 2 mil pesos que 20 mil.

El pago mínimo no es el problema, la cuestión es no entenderlo

Pagar el mínimo no es el fin del mundo, pero sí puede convertirse en una trampa si se vuelve costumbre. La diferencia está en entender cómo funciona tu tarjeta, cuánto te cuesta financiarte y cuándo realmente tiene sentido usar ese recurso. (Spoiler: solo en situaciones donde de plano no tengas el financiamiento para el pago total para no generar intereses).

No se trata de nunca pagar el mínimo, sino de saber cuándo hacerlo y, sobre todo, cómo salir de ahí lo antes posible. Manejar tus tarjetas de crédito con más información hoy puede ahorrarte mucha presión financiera mañana.

.webp)