Quizá alguna vez has visto la frase capacidad de pago cuando lees o buscas algo sobre finanzas personales y te has preguntado: “¿qué es eso o con qué se come?”. No te apures, hoy vamos a explorar qué es y cómo entender cuál es tu capacidad de pago con ejemplos prácticos.

Para este blog, utilizaré capacidad de pago y capacidad de endeudamiento como sinónimos, ya que se relacionan bastante. Y los explicaré en unas líneas más para que conozcas las diferencias, amable lector.

¿Qué es la capacidad de pago?

Para tener bienestar financiero es indispensable entender qué es la capacidad de pago:

Es la facultad de una persona para cumplir con sus obligaciones financieras: préstamos, créditos, etc.

Por otro lado, la Asociación de Bancos de México (ABM) define la capacidad de endeudamiento como:

“La cantidad máxima de dinero que podemos aceptar como deuda sin comprometer el pago puntual de la misma, el ahorro personal y la satisfacción de nuestras necesidades y deseos”.

Como puedes leer, son conceptos parecidos que se relacionan. Si conoces tu capacidad de pago, sabrás tu capacidad de endeudamiento. La siguiente pregunta es: cómo “¿cálculo mi capacidad de pago?”, pero ¡hey!, no tan rápido —no comas ansias—. Antes de conocerla, tenemos que hacer un presupuesto, pero “¿para qué?”, te preguntarás. Je, je, muy pronto lo sabrás. Primero hay que entender cómo hacer un presupuesto.

Pero ahora viene otra pregunta —sí, sí, ya sé, amanecí muy preguntón—: “¿Qué es un presupuesto?”. Es el registro de lo que ganas y gastas al día, a la semana, al mes, etc. Esto te permite tener un mejor control de tus finanzas personales.

Para hacer tu presupuesto debes tener en cuenta tus ingresos y gastos. Estos se dividen en dos categorías:

Conocer tus ingresos y gastos totales te permite crear un presupuesto. Recuerda mantener tus gastos por debajo de tus ingresos para no tener complicaciones financieras.

¿Cómo calcular mi capacidad de pago?

Ahora sí veremos cómo calcular tu capacidad de pago. Para hacer esto más didáctico, hagamos un presupuesto hipotético. Para esto imaginemos que tu salario mensual es de $15,000 pesos y que tienes un ingreso variable de $4,000 (porque tienes un emprendimiento, das clases, tatúas o algo parecido). Tendría un ingreso mensual total de $19,000 pesos.

Ahora pensemos en los gastos totales mensuales. De gastos fijos tienes un total de $10,000 pesos (incluyendo que en este apartado reservas de $1,000 a $2,000 pesos para ahorro e inversiones) y de gastos variables tienes un límite de máximo $4,000 pesos. Tus gastos mensuales darían un total de $14,000 pesos.

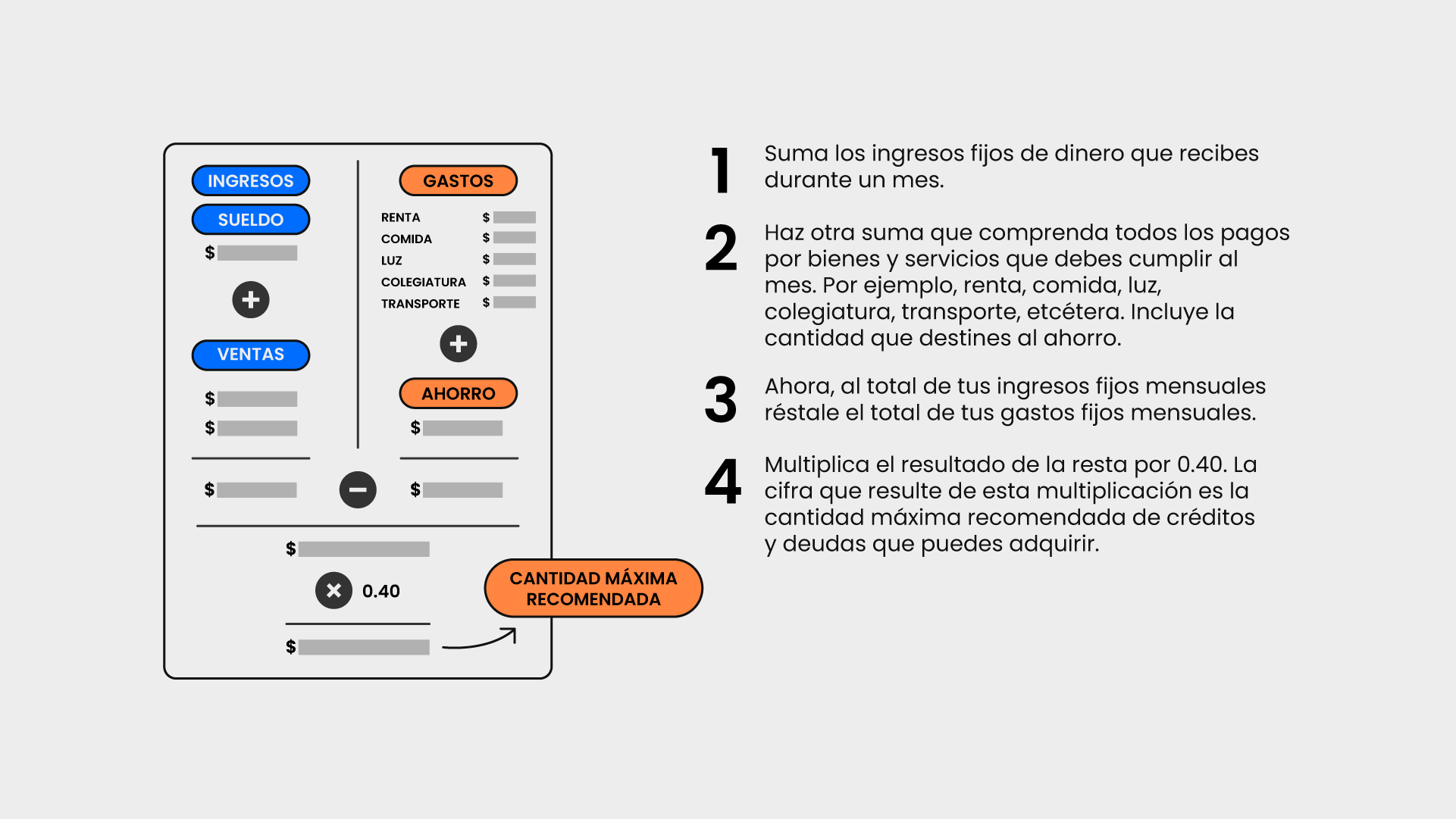

Ahora que ya tenemos un presupuesto ficticio, usemos estos pasos para calcular tu capacidad de pago:

- Determinar tu ingreso mensual: calcula un promedio de tus ingresos totales (fijos + variables)

- Identificar tus gastos mensuales: haz un promedio gastos mensuales y agrega y eleva un poco la cifra por cualquier inconveniente.

- Aplicar la fórmula:

Ingreso mensual - gastos mensuales = capacidad de pago

Ahora, cambiando cifras con nuestro ejemplo, quedaría así:

$19,000 - $14,000 = $5,000 pesos

La capacidad de pago del ejemplo quedaría en cinco mil pesos. Ahora que tienes esta info, haz tu propio calculo para conocer tu capacidad de pago. Como plus, te explicaré cómo calcular tu capacidad de endeudamiento. Según la ABM, debes evaluar estos 4 puntos para conocerla:

Tomando el ejemplo anterior, la cantidad que queda libre es de $5,000 pesos y habría que multiplicar esa cifra por 0.40, lo que nos daría un total a $2,000 pesos. Eso sería lo recomendado para no sobrepasar tu capacidad de endeudamiento mensual (dividido entre créditos y deudas al mes como meses sin intereses o Buy Now, Pay Later, por ejemplo).

Esa es la cantidad de dinero recomendada para pagar deudas sin comprometer algún gasto variable que se sale del margen o los imprevistos que surjan. uedarían disponibles $3,000 para cubrirlos.

Otra recomendación de la ABM es no comprometer más del 30 al 40% de tu ingreso mensual al pago de un crédito cada mes, ya que eso asegura que tengas margen para otros gastos y para ahorrar.

Ejemplos prácticos de capacidad de pago

Ahora veamos 3 ejemplos que ilustran cómo calcular tu capacidad de pago en distintas situaciones financieras:

- Comprar un teléfono inteligente en una promo de meses sin intereses (MSI)

Supongamos que viste un teléfono que se adapta a lo que buscas y ya es necesario cambiarlo porque a veces se traba o se te cayó el que ya tienes. Pensemos en el presupuesto imaginario que tenemos donde puedes gastar $2,000 pesos en créditos, deudas y préstamos. El teléfono cuesta $9,600 y puedes pagarlo a 3, 6, 9 o 12 meses.

Como ves en la tabla, podrías permitirte pagar a 6, 9 o 12 meses sin intereses si no tienes otro tipo de pago mensual, pero si tienes más deudas o créditos, quizá la mejor opción es tomar los 12 meses.

- Entrar a una tanda y tener más números de los que te puedes permitir

Si eres mexicano posiblemente has escuchado sobre un tipo de ahorro informal muy conocido: las tandas. Si no eres mexa, acá te dejo una explicación simple:

Cuando un grupo de amigos o familiares junta dinero cada semana o mes y se lo dan a una persona diferente según el plazo acorado, hasta que todos reciban su turno (número). En palabras simples es ahorrar en equipo.

¿Te acuerdas de nuestro ejemplo hipotético o ya se te olvidó? 😋 Imagina que quieres tomar un número y es de $1,000 pesos al mes. Podrías tomar uno o dos, aunque sería más seguro solo tomar uno para no comprometer tu capacidad financiera. No olvides que este tipo de ahorro es informal y, por ende, tiene riesgo.

- Tener una deuda a MSI y un número de tanda

Si juntamos los dos ejemplos anteriores, tendrías que elegir pagar la deuda del teléfono a 9 o 12 meses y tomar solo un número en la tanda para no comprometer tu capacidad de endeudamiento que es de $2,000 por mes.

Factores y riesgos que debes considerar

Antes de terminar con este artículo, quiero recordarte algunos puntos importantes para tener una capacidad de pago solvente y saludable para tus finanzas:

- Haz un presupuesto financiero: esto es clave para conocer tus gastos y calcular correctamente tu capacidad de pago.

- Revisa y mantén un buen score crediticio: te ayudará a obtener mejores condiciones en tus créditos personales y una mejor tasa de interés.

- Fondo de emergencias: antes de comprometerte con una deuda, asegúrate de tener un fondo de emergencia para imprevistos.

- Tasas de interés y plazos: antes de contratar o aceptar un crédito, evalúa su costo total para asegurarte de que se ajuste a tu capacidad de pago.

- Usa simulador de crédito: para calcular el impacto de un préstamo en tus finanzas.

Además de estos consejos, apóyate en apps o plantillas para organizar tus ingresos y gastos: así tendrás claridad sobre tus compromisos financieros.

Otro tip es evitar el exceso de confianza ante el endeudamiento, pues si este se escapa de tus manos y de tu presupuesto, podrías empezar a sufrir estrés financiero. Según Banxico, una capacidad de pago baja es cuando el porcentaje es igual o menor al 10% del ingreso neto y alta cuando rebasa el 30%.

Si quieres saber más sobre temas de educación financiera, tecnología, cultura e innovación, solo tienes que suscribirte a nuestro newsletter. ¡Anímate y aprenderás mucho junto a l@s redactor@s de Bankaool!